6. 社内不正調査・経理調査

社員の不正は貴社の不利益に直結する大きな問題です。内部統制は経営者や従業員を守る仕組みです。

特に、社内不正を防止する仕組みは、従業員に対する責任としても、必ず構築すべきものです。 社内での不正や誤りを監視・摘発するだけでなく未然に防止する仕組みの必要性が非常に大きくなってきました。

その中でも特に金銭にからむ不正(業務上横領等)に焦点をあて、不正防止の観点からの管理(チェック)や内部監査を行うことです。

中小企業経営者が最も心配されている、社内不正防止にポイントをおいた、業務監査、内部統制の整備・運用の確立が急務となってきています。

企業に対する攻撃者が内部であれ外部であれ、企業防衛を目的とする場合、早期に適切な現状把握から各種情報および証拠収集をおこなうことが必要不可欠になります。

少しでも不審な気配を感じたら、問題が発覚する前に把握する。貴社のリスクマネジメントのひとつです。

弊社の調査では、秘密裏に問題行動のある社員を特定し、問題行動が露見する前に、問題の芽を摘み取ります。

企業内不正・背任・横領に関する決定的な証拠、写真や映像などあらゆる情報を収集致します。

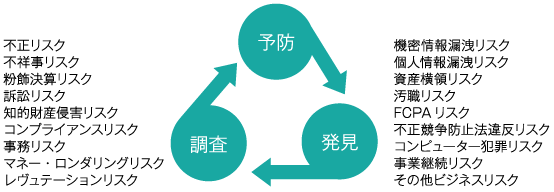

社内不正調査内容例

- ●社員の横領等、犯罪行為の実態確認調査。

- ●社員による情報漏洩等、背任行為に関する証拠収集。

- ●退職者による情報漏洩に関する証拠収集。

- ●社内の誹謗中傷等の実態確認調査。

- ●就労時間以外の社員の不審な動きがある。

- ●不審な人物との交流はないか。

- ●副収入を得るために就労規則違反を犯していないか。

- ●社内で不審な行動をする社員がいる。

- ●横領、リベートの授受の可能性はないか。

- ●取引先やライバル社に不審な動きがある。

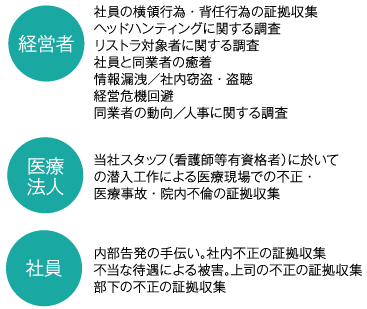

- ●自社の営業部長が営業に行くと言って出かけながら、競馬競輪に明け暮れていた。

- ●何人かの社員が一度に退職し、競業会社を設立していた。

- ●自社製品と同じものが商標を変えて売られていた。

- ●支店長が売り上げを改ざんし、横領していた。

- ●自社社員が長年に渡って経費の水増し請求をしていた。

- ●得意先に自社に対する中傷・誹謗が書かれた自社社員でなければ知り得ないような内容の怪文書が出回った。

監査とは

監査とは、経済的行為及び事象に関する主張と設定された基準との間の一致の程度を確かめるため、それらの主張についての証拠を客観的に入手し評定し、かつ利害関係者にその結果を伝達する組織的な過程です。

会計監査は、企業の会計記録や会計行為について、独立性のある監査人が分析的に検討、その適否についての意見を表明する行為です。

会計監査は、探偵式監査ともいわれる「精密監査」(会計の記録や処理を対象とした監査)、信用調査ともいわれる「貸借対照表」(企業の返済能力に関する資料を提供するための貸借対照表を対象とした監査)、財務監査ともいわれる「財務諸表監査」(財務諸表が企業会計の諸基準に準拠した適正なものかを判断する監査)に分類されます。

組織運営上、程度の差こそありますが、企業内だけのローカルルールが必要となってきます。スムーズな組織運営という観点から自然発生的に生じるのがローカルルールなのかもしれません。

しかし、会計処理についてはローカルルールを適用して、社会的通念と乖離したままでいるのは、リスクの観点からもおすすめできません。

弊社では、警察OBと税理士がこれらの調査を行うとともに、社内会計に不正が行われていないかを調査し、これによって社内不正の抑制効果にも繋がります。

法人の方

問題は早期対応、早期解決! これが傷口を浅くするコツです!

リスクの抑制